Finanzas ocultas

Por Miguel Gutiérrez R. / Infografía e Ilustraciones: Orlando Tapia

Lunes, 26 de junio de 2017

Pese a las normas para frenar la elusión y evasión en Perú, abogados, auditores y empresarios ligados a la actividad minera continuaron solicitando a Mossack Fonseca los servicios de sociedades para operaciones financieras opacas en el exterior. Edison Teano, el ejecutivo de Mossack Fonseca miembro del “Círculo 0” por su cercanía a los dueños del estudio panameño y ahora procesado por ayudar a ocultar los sobornos de la constructora Odebrecht a funcionarios brasileños, asesoró estas transacciones detalladas en comunicaciones de Mossack Fonseca a los que accedió Convoca.pe, y que revelan los servicios más solicitados: control sobre activos, absoluta confidencialidad del real dueño y el menor pago posible de tributos.

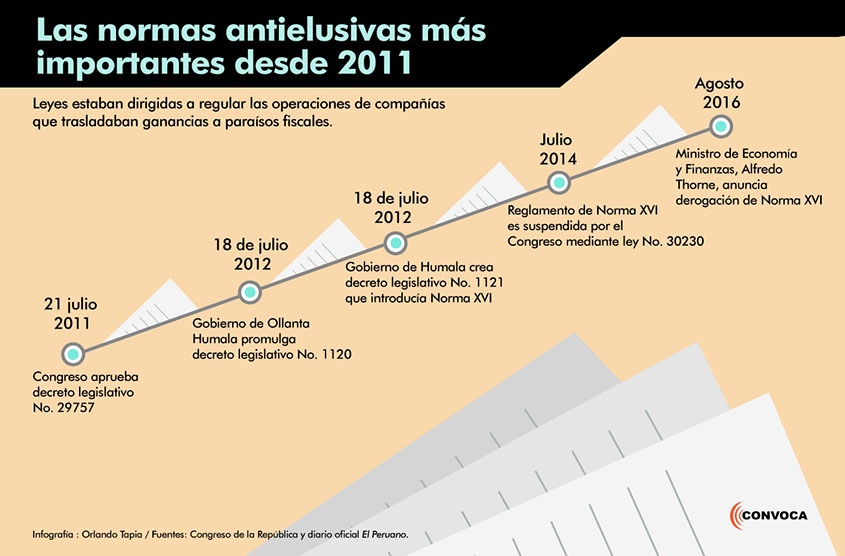

Entre los años 2011 y 2013, el Congreso peruano y el entonces gobierno nacionalista de Ollanta Humala crearon al menos tres normas consideradas fundamentales para enfrentar la evasión y la elusión tributaria. Las leyes estaban dirigidas principalmente a regular las operaciones financieras de grandes compañías que trasladaban los excedentes de sus ganancias millonarias a los llamados paraísos fiscales, territorios donde el pago de impuestos es mínimo y los controles tributarios son laxos.

Las normas aprobadas formaban parte del primer paquete de medidas para combatir la elusión tributaria exigido por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), organismo que reúne a las principales economías del mundo y al que Perú quiere unirse según el actual presidente Pedro Pablo Kuczynski. Las leyes del Estado peruano, sin embargo, no frenaron a las compañías instaladas en el país que usaban sociedades offshore creadas en los paraísos fiscales gracias a los servicios del estudio panameño Mossack Fonseca tal como revela Convoca.pe en este reportaje.

“Las leyes del Estado peruano, sin embargo, no frenaron a las compañías instaladas en el país que usaban sociedades offshore creadas en los paraísos fiscales creadas por Mossack Fonseca”

El “paquete” antielusivo comenzó con el decreto legislativo 29757 aprobado por el Congreso y publicado el 21 julio de 2011 en el diario oficial El Peruano, a escasos días de la llegada a Palacio de Gobierno de Ollanta Humala. La ley permitía a la Superintendencia Nacional de Administración Tributaria (SUNAT) cobrar impuestos a las empresas por las ganancias de la venta de sociedades offshore que tenían activos y bienes en suelo peruano. La aprobación de esta norma tardó más de dos años ante el reclamo de la Asociación de Bancos del Perú y los principales gremios empresariales: CONFIEP (Confederación Nacional de Instituciones Empresariales Privadas) y la Cámara de Comercio de Lima.

Un año después, el 18 de julio de 2012, el gobierno de Ollanta Humala promulgó dos normas consideradas como un paso adelante para combatir elusión tributaria. El decreto legislativo 1120 conocido como el Reglamento de Transparencia Fiscal Internacional, que obliga a pagar impuestos a empresarios con ganancias generadas en el exterior.

El otro dispositivo aprobado fue la Norma XVI (incluida dentro del Decreto Legislativo 1121 que modificó el Código Tributario) que otorgaba facultades a la Sunat para investigar a las personas y empresas que eludan el pago de millonarios impuestos aprovechando los vacíos legales y “actos artificiosos” para transferir fondos a los principales paraísos fiscales del mundo. Esta norma considerada la más poderosa, tenía previsto combatir en forma eficaz la evasión en un país que alcanza anualmente, según cálculos de la Sunat realizados en 2015, los 60 mil millones de soles (equivalente a US$17 mil millones), una cifra importante si se considera que el Estado peruano no recauda más de cien mil millones de soles al año (cerca de US$29 mil millones). Ante la presión de los gremios empresariales, el reglamento de la Norma XVI fue suspendido en 2014.

Las tres leyes se convirtieron en herramientas para recaudar más impuestos principalmente de empresas ligadas al sector minero. Sin embargo, varias compañías lograron saltarse las normas como veremos a continuación.

De espalda a la ley

Documentos del bufete panameño Mossack Fonseca, uno de los principales agentes proveedores de sociedades offshore del mundo, demuestran que durante el periodo de vigencias de las normas antielusivas, los clientes de la firma panameña en Perú continuaron realizando movimientos de capitales a través de préstamos o donaciones mediante estructuras financieras poco transparentes.

Es el caso de la multinacional AK Drilling International Group, que tiene como principal centro de operaciones Perú con sucursales en Guyana, Colombia, Chile y diversos países de América Latina, y es conocida por brindar servicios de perforación a las principales empresas mineras. En Perú tiene como clientes a las mineras Antamina, Barrick, Newmont y Volcan entre otras, tal como lo señala en su página web.

“Los clientes de la firma panameña en Perú continuaron realizando movimientos de capitales a través de préstamos o donaciones mediante estructuras financieras poco transparentes”

Para realizar transacciones financieras mediante múltiples sociedades de papel de un país a otro, AK Drilling contrató los servicios de Mossack Fonseca entre los años 2012 y 2013, según las comunicaciones internas del bufete panameño.

El esquema encomendado a Mossack Fonseca era maquillar transacciones como aportes de capital y préstamos efectuados desde cuentas bancarias de la sede principal en Perú y del propio presidente del grupo, el australiano Steve Chad Petrovich, a la filial creada en Chile, como consta en un correo del 2 de mayo de 2013.

Steve Petrovich presidente ejecutivo de AK Drilling Internacional

Steve Chad Petrovich, además de ser la cabeza de AK Drilling International Group, figura como dueño de otras empresas en otros países y accionista de cuatro sociedades offshore con jurisdicción en Panamá, según su perfil profesional en LinkedIn y los archivos de Panama Papers.

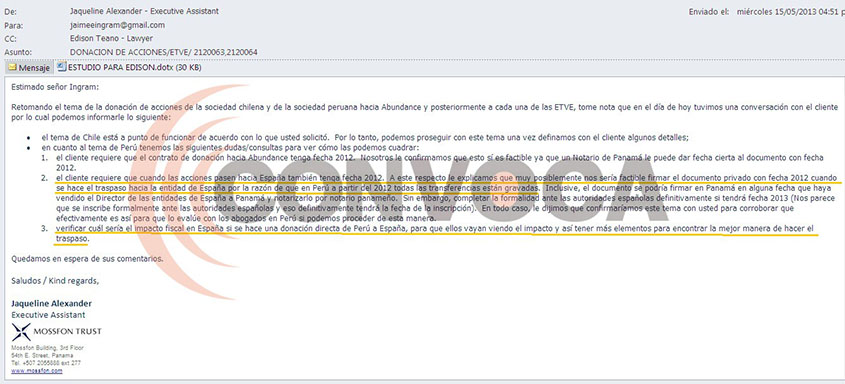

Para llevar a cabo la transferencia los ejecutivos de AK Drilling pedían que la transacción efectuada desde alguna cuenta bancaria en Perú pase como una “donación” primero a una sociedad offshore panameña y luego a otra offshore con jurisdicción en España para que el pago de impuestos sea mínimo o nulo.

“Verificar cuál sería el impacto fiscal en España si se hace una donación directa de Perú a España, para que ellos vayan viendo el impacto y así tener más elementos para encontrar la mejor manera de hacer el traspaso”, escribe la ejecutiva de Mossack Fonseca, Jaqueline Alexander, en un correo dirigido el 15 de mayo de 2013 al abogado español Jaime Ingram, como parte de esta operación financiera en la sombra.

En este esquema que se inicia en 2013 y se prolonga hasta 2014, de acuerdo con los correos electrónicos analizados por Convoca.pe, también participan activamente el presidente del Grupo, Steven Petrovich, y tres abogados del estudio Rebaza, Alcázar & De las Casas de Chile y Perú.

Edison Teano, el ejecutivo de Mossak Fonseca conocido como miembro del “Círculo 0” por su cercanía a los dueños del estudio panameño y actualmente procesado en su país por ayudar a ocultar los sobornos pagados por la constructora Odebrecht a funcionarios brasileños, también asesoró a AK Drilling International en esta operación financiera.

Edison Teano, integrante del entorno de Mossack Fonseca procesado por lavado de dinero en Panamá

En una de las comunicaciones, también del 15 de mayo de 2013, la ejecutiva de Mossack Fonseca, Jaqueline Alexander, pide al abogado español que registre la operación de transferencia con fecha anterior, como si hubiera ocurrido en 2012 tal como solicita el beneficiario final. Al parecer, para evitar complicaciones con los entes recaudadores de España y Perú.

“El cliente requiere que el contrato de donación (de Perú) hacia Abundance (sociedad panameña) tenga fecha 2012. Nosotros le confirmamos que esto sí es factible ya que un Notario de Panamá le puede dar fecha cierta al documento con fecha 2012”, señala la agente.

Correo enviado por asistente de Mossack Fonseca a abogado español

El correo continúa: “muy posiblemente nos sería factible firmar el documento privado con fecha 2012 cuando se hace el traspaso hacia la entidad de España por la razón de que en Perú a partir del 2012 todas las transferencias están gravadas [sic]”. La asistente de Mossack Fonseca hacía alusión al decreto legislativo 29757 que obligaba a tributar las ganancias producto de la venta de acciones de sociedades en el exterior relacionadas a empresas peruanas.

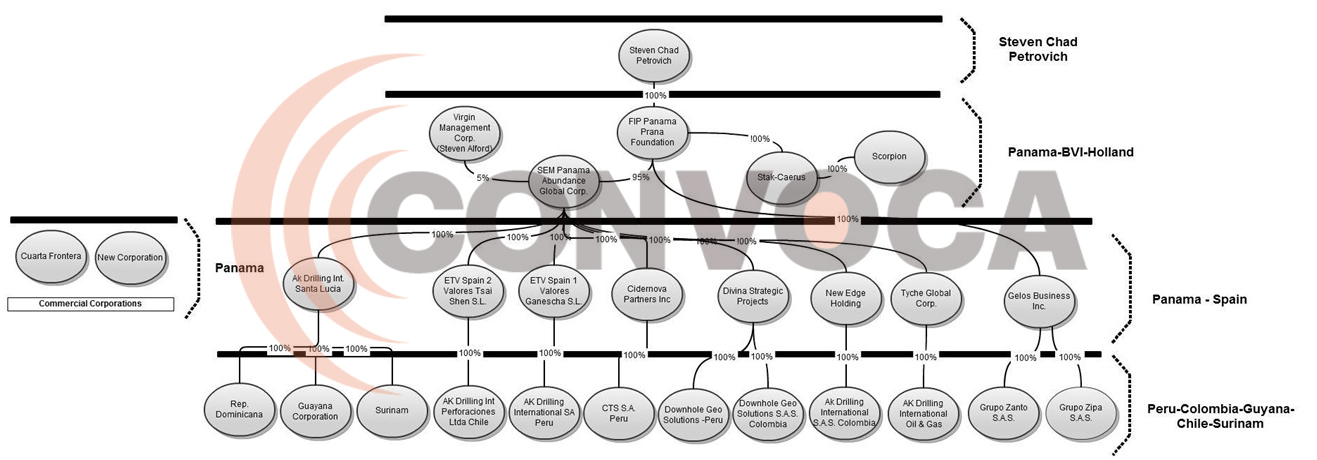

Como resultado de este esquema, se crearía más adelante un conglomerado de sociedades offshore, Holdings y Fundaciones constituido en Panamá e islas Vírgenes Británicas. A la cabeza de esta telaraña estaba el empresario Steve Chad Petrovich, el beneficiario final (Ver gráfico elaborado por Mossack Fonseca).

Esquema offshore construido con la asesoría de abogados peruanos chilenos y Mossack Fonseca

Las ganancias repentinas

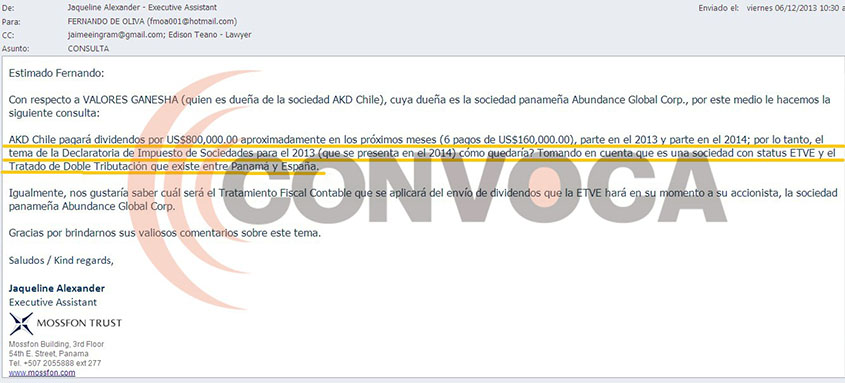

Siete meses después de las primeras coordinaciones, en diciembre de 2013, los directivos de AK Drilling International Group y Mossack Fonseca vuelven a realizar coordinaciones, esta vez no se trata de una transferencia hacia Chile sino del movimiento de los “dividendos” (ganancias) conseguidos supuestamente por la nueva empresa en Chile a través de la sociedad offshore española que la controlaba.

“AKD Chile pagará dividendos por US$800,000.00 aproximadamente en los próximos meses (6 pagos de US$160,000.00), parte en el 2013 y parte en el 2014”, señala la ejecutiva de Mossack Fonseca, Jaqueline Alexander, el 6 de diciembre de 2013 con copia al influyente Edison Teano, procesado por lavado de dinero.

Convoca.pe buscó la versión del empresario Steve Petrovich sobre esta opaca transacción financiera AK Drilling. Pero hasta el cierre de este reportaje, no hubo ninguna respuesta.

Este medio también buscó la versión de Mirko Medic y Luis Miguel Elías Rebaza, asociado y socio respectivamente del Estudio Rebaza Alcázar & De las Casas, que aparecen en las comunicaciones internas de Mossack Fonseca. Mediante una llamada telefónica de la consultora de comunicaciones Llorente & Cuenca, los abogados señalaron que no han tenido una relación comercial con el estudio panameño y no se pronunciaron sobre la operación financiera de AK Drilling.

Correo enviado por ejecutiva de firma panameña dando cuenta del posible traslado de los dividendos de empresa chilena a una offshore

El Estudio Rebaza Alcázar & De las Casas apareció recientemente mencionado en los medios de comunicación debido a que José Francisco Zaragoza Amiel, uno de sus socios fuera detenido el pasado 17 de mayo como presunto intermediario en el pago de US$3 millones al exgobernador regional de Cusco, Jorge Acurio Tito, para favorecer a Odebrecht en la adjudicación de la obra Vía de Evitamiento del Cusco, valorizada en 297 millones de soles (lo que equivale a US$87 millones).

Según la Fiscalía peruana, Acurio Tito habría pactado con Odebrecht el pago de los US$3 millones, dinero que debía depositarse en la offshore Wircel, administrada por el abogado Zaragoza y quien debía elaborar los contractos ficticios entre Wircel y la constructora para darle visos de legalidad a los presuntos pagos ilícitos realizados al exgobernador regional.

El estudio de abogados tuvo como cliente a Odebrecht, según la comisión investigadora Lava Jato del Congreso presidida por el exparlamentario Juan Pari en el anterior periodo legislativo.

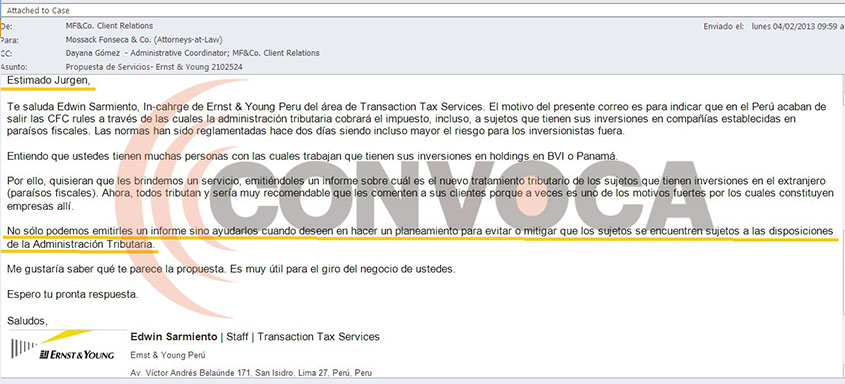

Estimado Jürgen Mossack

Pero el caso de AK Drilling no es el único.

Otro esquema financiero identificado por Convoca.pe revela cómo abogados tributaristas buscan mecanismos para evitar o reducir el pago de impuestos. En un correo electrónico del 28 de enero de 2013 enviado a Edwin Sarmiento, un diligente ejecutivo de la reconocida firma Ernst & Young Perú especializada en servicios jurídicos, auditorías financieras y tributación a las grandes corporaciones, advierte a Jürgen Mossack dueño del buffet panameño, de las nuevas reformas tributarias aprobadas en Perú en esos días.

“En el Perú acaban de salir las CFC rules a través de las cuales la administración tributaria cobrará el impuesto, incluso, a sujetos que tienen sus inversiones en compañías establecidas en paraísos fiscales. Las normas han sido reglamentadas hace dos días siendo incluso mayor el riesgo para los inversionistas fuera”.

La norma a la cual se refería el ejecutivo de Ernst & Young es el decreto legislativo No. 1120 o Reglamento de Transparencia Fiscal Internacional vigente desde enero del 2013 . La norma establece el impuesto a todas las transferencias de sociedades domiciliadas en el exterior y cuyas ganancias procedían del Perú.

El analista ofrecía en ese mismo correo electrónico, no solo un informe sobre la norma sino también “ayudarlos cuando deseen hacer un planeamiento para evitar o mitigar que los sujetos a las disposiciones de la Administración Tributaria”.

Ejecutivo de Ernst & Young ofrece su asesoría a los clientes de Mossack Fonseca que tienen cuentas en paraísos fiscales

El ejecutivo de Ernst & Young no había sido el primer experto tributarista que entraba en contacto con la firma panameña, responsable de vender miles de sociedades de papel a las grandes empresas y empresarios, para juntos “evitar o mitigar” la tributación de sus clientes principales.

Hasta antes de la revelación de los Panama Papers, bufetes, estudios contables e instituciones financieras peruanas habían tocado las puertas de Mossack Fonseca para proveerse de confidenciales métodos con el propósito de mantener fortunas y activos en algún paraíso fiscal, lejos del control de las autoridades. Desde sociedades offshore, fundaciones de Interés Privado (FIP) para planificar sucesiones o herencias ahorrando impuestos hasta fiduciarias que protegen los patrimonios incluso frente a requerimientos judiciales de embargo.

El mensaje de una asistente de Jürgen Mossack, enviado vía fax en los 90 al abogado peruano Jorge Halperin- Grobman, grafica estos esquemas para eludir impuestos desde décadas atrás. En la comunicación, el bufete recomienda para una transacción financiera que sea un experto tributarista en Perú que ayude a crear el esquema más adecuado “puesto que suponemos que los apoderados de las compañías de Perú tienen un régimen especial de tributación que nosotros no conocemos y podrían existir otras formas de pago para eludir adecuadamente el pago de impuestos”.

Todo, claro está, saltándose las normas.